锂电池在新能源汽车发展的带动下,需求量与日俱增,国内企业及投资机构对于锂电池产业的布局,引发市场新一轮投资热,相关企业估值也是水涨船高,资金的进入加速国内锂电产业升级技术突破,国内目前基本实现锂电全产业国产化,进入壁垒较15年以前降低了很多,而且部分领域已形成巨头型企业,后进资金越来越发现好的标的难寻、投资风险加剧。有差距即存在机会,上周主要介绍了BMS领域的投资机会,今天简单介绍软包材料铝塑膜的投资机遇。

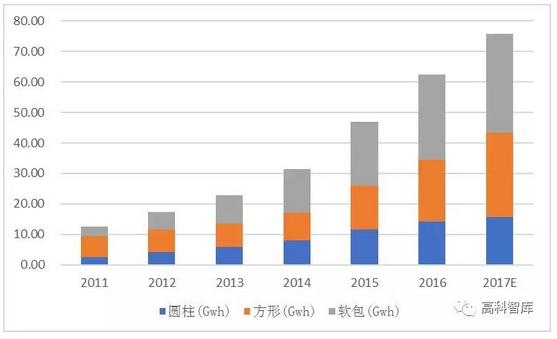

锂电池主要有三种封装形式,圆柱钢壳、方形铝壳和铝塑膜软包。铝塑膜软包相比同等容量的钢壳锂电池重量轻40%,较铝壳锂电池轻20%,在同等重量下可节约空间20%以上,从而提升电池的比能量。根据近年我国锂电池三种封装类型的产量来看,软包占比2016年已经达到44%,而在消费电子领域软包占比已近七成。

2011-2017年中国锂电池三大封装类型产量(Gwh)

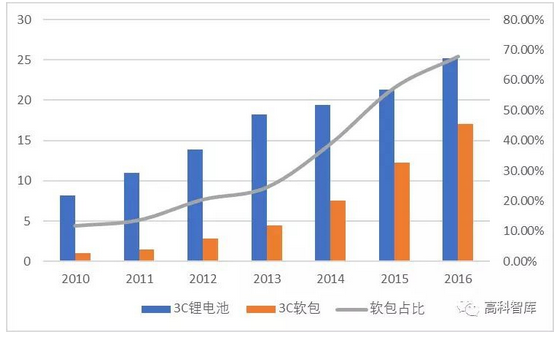

铝塑膜是软包装锂电池的必备封装材料,主要起到保护内部电芯的作用。因形状尺寸灵活、设计轻便、比容量大等优点,由铝塑膜封装的软包锂电池广泛应用于消费电子领域和新能源汽车领域。消费电子领域软包占比从2010年的5%发展到2017年超70%,但消费电子锂电池整体需求增速已经入成熟期,预计增速维持10%左右。未来锂电池主要增长点来自新能源汽车。

2010-2016年我国3C锂电池及软包锂电池产量(单位:Gwh)

从全球市场来看,铝塑膜长期被日韩企业垄断,昭和电工和DNP分别是铝塑膜干法工艺和热法工艺的代表,目前全球市场有75%以上的市场份额被日本昭和电工和DNP占据。

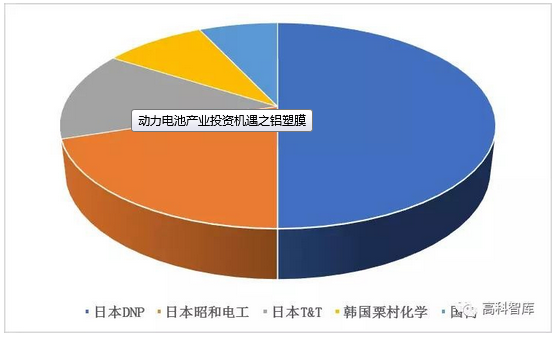

从国内原材料角度看,国内锂电行业正极材料、负极材料、电解液、隔膜等电池材料产品技术已经较为成熟,国产化替代程度较高,并且部分产品在国际市场中具备相当竞争力。较之其他材料而言,国产铝塑膜却仅占总量的7%-8%,进口占比近93%,国内市场份额几乎完全被日本DNP、日本昭和电工、日本T&T和韩国栗村化学四家企业瓜分。国内外存在差距,及存在投资机遇,因此未来铝塑膜进口替代机会值得市场关注。

中国铝塑膜市场规模分布

铝塑膜国产化的关键在技术。一旦技术实现突破,国产铝塑膜产品相比海外企业在定价上将具备绝对的优势,国产铝塑膜在原材料价格(主要是铝箔)方面存在显著优势。事实上,国产铝塑膜定价始终较日韩四家企业更为低廉,目前根据网络供货商报价,国产铝塑膜在价格上同样比进口产品低约20%。

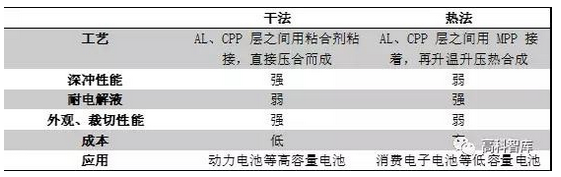

铝塑膜干法工艺和热法工艺主要区别

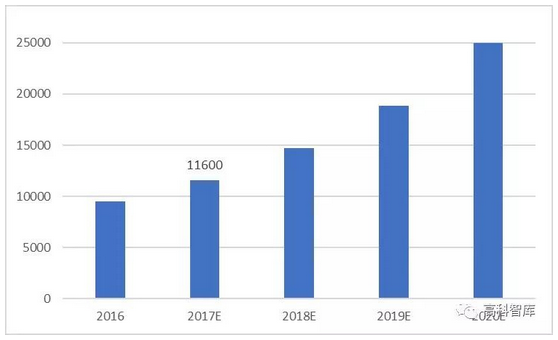

我国新能源汽车市场的火热带动锂电池的需求高涨,在高能量密需求的刺激下,软包装锂电池需求不断走强。作为软包锂电池的必备封装材料,铝塑膜的市场需求显而易见,自2011年以来保持约40%的年复合增长率。OFweek行业研究中心数据显示,2016年,我国软包锂电池铝塑膜的需求量突破9500万平方米,同比增长达45%;铝塑膜市场规模29.5亿元,同比增长39%。预计2017年总量将达到11600万平方米,市场规模预计达到35亿元。

我国铝塑膜需求评估(万平米)

从盈利能力来看,2017年价格约为31元/㎡左右,毛利率维持在55%左右。而由于新能源汽车补贴政策退出,国内锂电池厂商迫切要求降低锂电池原材料成本,因此未来三到五年内随着国产技术成熟,规模化生产形成优势,国产铝塑膜企业不仅具备较强的议价能力,市场容量也相当可观。假设2018年起铝塑膜价格每年下降5%,则到2020年价格下降到27元/㎡左右,2017-2020年市场合计也将达到230亿元左右。

从投资的角度看铝塑膜行业有较高的技术要求,因此进入壁垒较高,政策方面没有限制铝塑膜的产学研,其二国产化率低,进口替代空间很大,除此以外,随着动力锂电池路线的进一步确定,市场容量将在未来进一步扩大。因此我们认为铝塑膜行业当下具备较好的投资潜力。