不论是从政策环境还是经济条件,毋庸置疑国内发展氢燃料电池汽车处在最好的时间段,氢燃料电池汽车欲快速发展,加氢站和相关配套建设需与之匹配。氢气储运产业是氢能产业的中间环节,联结着产业链前端的制氢和后端的氢能应用环节。在2019年两会上,政府工作报告首次提出“推动加氢等设施建设”,表明中国愿意推动包括氢能源在内的技术进步。

本篇重点:

一、氢能并不是你想的那么可怕,氢气作为新兴能源其安全应用已经十分成熟。现有的燃料电池车辆安全设计可以有效地解决氢气泄露问题,并降低汽车剧烈碰撞等各种场合下发生氢气爆炸的可能。

二、加氢站建设成本虽高,但全球规划建设超435座。截止到2018年底,全球加氢站数目达到369座,其中,欧洲152座,亚洲136座,北美78座。日本、德国和美国位居前三位,中国排名第四。

三、我国加快推进加氢站建设,到2020年数量达到100座。截止到2018年12月,我国加氢站运营数量为24座。预计2020年加氢站数量将达到100座左右,固定式燃料发电达20万千瓦,燃料电池运输车辆达到1万辆,预计至2022年中国氢燃料汽车销量将达到3万辆。

氢能并不是你想的那么可怕

对于氢燃料电池车的安全性大家会有所质疑,提到氢气,很多人和小编一样第一反应应该是“氢弹”,可能是蘑菇云的印象太深刻。与常规能源相比,氢气确实存在不安全的属性,但亦有利于安全的属性。主要有三点:

第一,氢气相对液体燃料和其他气体,更容易从小孔中泄露,因此氢气相对于其他燃气泄露速度更快。但通过对燃料运输系统的合理设计,可以避免采用厚度很薄的材料,防止氢气从微小裂缝中泄露。

第二,氢气具有很高的扩散系数和浮力,泄露时可迅速降低浓度。

另外,如果发生爆炸,氢气的爆炸能量是常见燃气中最低的,特别就单位体积爆炸能而言,氢气爆炸能仅为汽油气的1/22。

因为氢气的这些属性,对于氢气的存储运输的技术要求比较高。 储氢的方式主要分为:低温液态储氢、高压气态储氢和储氢材料三种。

本篇重点:

一、氢能并不是你想的那么可怕,氢气作为新兴能源其安全应用已经十分成熟。现有的燃料电池车辆安全设计可以有效地解决氢气泄露问题,并降低汽车剧烈碰撞等各种场合下发生氢气爆炸的可能。

二、加氢站建设成本虽高,但全球规划建设超435座。截止到2018年底,全球加氢站数目达到369座,其中,欧洲152座,亚洲136座,北美78座。日本、德国和美国位居前三位,中国排名第四。

三、我国加快推进加氢站建设,到2020年数量达到100座。截止到2018年12月,我国加氢站运营数量为24座。预计2020年加氢站数量将达到100座左右,固定式燃料发电达20万千瓦,燃料电池运输车辆达到1万辆,预计至2022年中国氢燃料汽车销量将达到3万辆。

氢能并不是你想的那么可怕

对于氢燃料电池车的安全性大家会有所质疑,提到氢气,很多人和小编一样第一反应应该是“氢弹”,可能是蘑菇云的印象太深刻。与常规能源相比,氢气确实存在不安全的属性,但亦有利于安全的属性。主要有三点:

第一,氢气相对液体燃料和其他气体,更容易从小孔中泄露,因此氢气相对于其他燃气泄露速度更快。但通过对燃料运输系统的合理设计,可以避免采用厚度很薄的材料,防止氢气从微小裂缝中泄露。

第二,氢气具有很高的扩散系数和浮力,泄露时可迅速降低浓度。

另外,如果发生爆炸,氢气的爆炸能量是常见燃气中最低的,特别就单位体积爆炸能而言,氢气爆炸能仅为汽油气的1/22。

因为氢气的这些属性,对于氢气的存储运输的技术要求比较高。 储氢的方式主要分为:低温液态储氢、高压气态储氢和储氢材料三种。

我国现有各级压力容器制造许可证的企业三千余家,其中有制造移动式压力容器(铁路罐车、汽车罐车、罐式集装箱)许可证的企业三十余家,能制造低温移动式压力容器的只有十几家。据业内人士表示,就目前来看碳纤维瓶储运更为理想,但受制于国内碳纤维量产较小,以及碳纤维瓶需求不足,成本居高不下。目前燃料电池车用的储氢瓶都选用铝内胆碳纤维缠绕,并且燃料运输管道大多采用316不锈钢材质,可避免氢脆产生的安全风险,国内部分企业使用瀚氢的车用供氢系统。

日本产业界目前正在研究用甲酸作为高校储藏和运输氢的“氢载体”。虽然固体浓缩氢方便存放和运输,密度大转化能量更多,但固体金属储氢成本高,技术复杂。日本一直采用甲酸氢载体运输,主要是便于从海外运输氢。

日本产业界目前正在研究用甲酸作为高校储藏和运输氢的“氢载体”。虽然固体浓缩氢方便存放和运输,密度大转化能量更多,但固体金属储氢成本高,技术复杂。日本一直采用甲酸氢载体运输,主要是便于从海外运输氢。

加氢站成本高 全球规划建设超435座

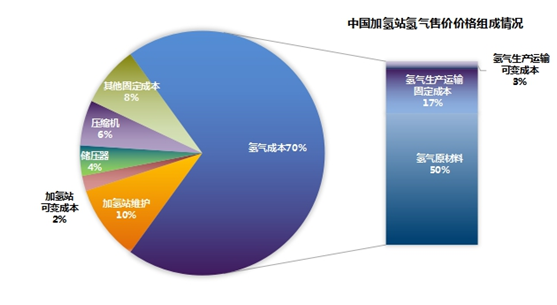

决定氢能能否大规模进入市场的除了制氢和运输外,还有供氢基础设施的建设,那就是加氢站。影响我国氢气售价的最主要因素是氢气成本占70%,从氢气价格组成来看,储运成本占总成本的20%左右,在当前阶段,由于氢气产地与消费地存在差异,选择合适的氢源是降低氢气储运成本的较好选择;而通过提高储运装备的国产化率、降低加氢站建设和运营成本是降低成本的最好选择。

数据来源:《天然气化工》、中商产业研究院整理

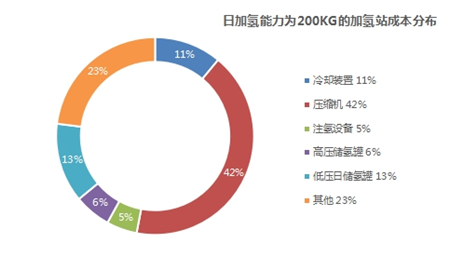

现阶段加氢站建设最大的阻碍就是成本问题,目前我国一个日加氢能力为200kg的加氢站成本约为1000万元左右,欧洲同等量级的加氢站所需成本约800-1000万元。对于一个日加氢量为200kg的串级高压储氢加氢站,其成本分布如下:

数据来源:模型计算

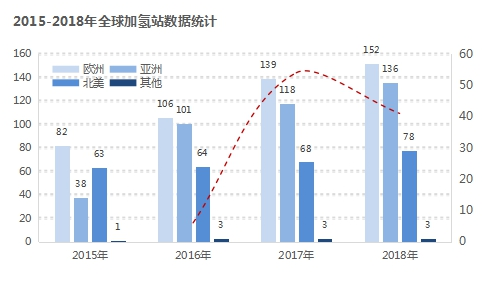

随着各国氢能源汽车的推广,全球主要国家将加快加氢站建设。由Ludwig-Bölkow-Systemtechnik (LBST) 和 TüV SüD共同运营的H2stations.org网站发布的全球加氢站年度评估报告中显示,2015-2018年保持增速发展,至2018年全球加氢站较17年底新增48座,截止到2018年底,全球加氢站数目达到369座,其中有273座对外开放,可以像任何传统的零售站一样使用;其余的站点则为封闭用户群提供服务,比如公共汽车或车队用户。

随着各国氢能源汽车的推广,全球主要国家将加快加氢站建设。由Ludwig-Bölkow-Systemtechnik (LBST) 和 TüV SüD共同运营的H2stations.org网站发布的全球加氢站年度评估报告中显示,2015-2018年保持增速发展,至2018年全球加氢站较17年底新增48座,截止到2018年底,全球加氢站数目达到369座,其中有273座对外开放,可以像任何传统的零售站一样使用;其余的站点则为封闭用户群提供服务,比如公共汽车或车队用户。

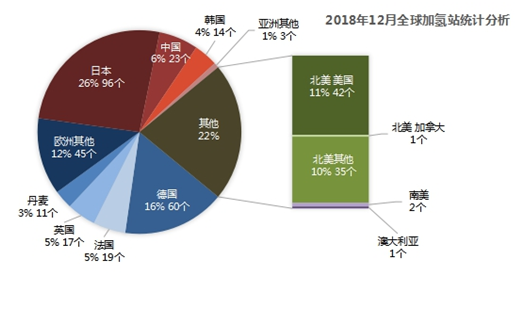

根据数据显示,欧洲152座,亚洲136座,北美78座。其中,日本、德国和美国位居前三位,中国排名第四。日本、德国和美国加氢站共有198座,占全球总数的54%,三个国家在氢能与燃料电池技术领域的领先地位毋庸置疑,值得关注的企业有德国SFC Energy AG(SFC能源公司)、日本丰田、HydrogenicsCorporation、Ballard等。

短期内全球新增加氢站计划较大的有德国(38座)、荷兰(17座)、法国(12座)、加拿大(7座)、韩国(27座)、中国(18座)。到2020年,以日本、德国为代表的国家加氢站的规划建设总数将超过435座,其中日本的规划建设数量最多达到160座,其次为德国规划建设100座加氢站。

我国加快加氢站建设 形成产业集群

随着燃料电池车对氢气需求量的增加,我国的加氢站数量会逐步增加。根据《中国氢能产业基础设施发展蓝皮书》,到2020年我国加氢站数量达到100座;到2030年我国加氢站数量达到1000座,高压氢气长输管道建设里程达到3000公里。

随着燃料电池车对氢气需求量的增加,我国的加氢站数量会逐步增加。根据《中国氢能产业基础设施发展蓝皮书》,到2020年我国加氢站数量达到100座;到2030年我国加氢站数量达到1000座,高压氢气长输管道建设里程达到3000公里。

据不完全统计,截至2018年12月,中国共有27座建成的加氢站,其中3座已被拆除,部分尚未运营。由数据显示,日加氢量在200kg到1000kg之间不等,值得一提的是,上海氢枫能源技术有限公司独立承建且运营状态的加氢站有5座。据小编了解,除表中提到的参与建设加氢站的企业还有亿华通、美锦能源、三环集团、雪人股份等。

国内已经形成了京津冀、华东、华南(佛山-云浮)、华中(武汉)四个氢燃料电池产业集群,并围绕当地研发情况及工业基础形成了各自的产业配套及商业应用模式。其中,京津冀地区依托于国家对2022年冬奥会相应的推广应用,发展速度最快。

国内已经形成了京津冀、华东、华南(佛山-云浮)、华中(武汉)四个氢燃料电池产业集群,并围绕当地研发情况及工业基础形成了各自的产业配套及商业应用模式。其中,京津冀地区依托于国家对2022年冬奥会相应的推广应用,发展速度最快。

在加氢站的建设方面,2020年是即将迎来的第一个爆发点,但从目前实际落地的进度来看还是很艰难。业内人士表示,工业副产氢气以后是主流制氢手段,但目前利用率低,企业参与建设氢气站意愿不强,空排浪费氢能资源可谓可惜。但加氢站高昂的运营及维护成本让企业谈“氢”色变,不敢轻易投资建设加氢站,加氢站建设还需要政策红利推进,“国家队”的入场助攻。

除此之外,氢能相关的标准目前还有25项,在编28项,对于一个产业来说是远远不够的。除了政策扶持补贴之外,各地方政府应以当地发展需求为前提,建立氢燃料产业示范区域与特定的商用车线路,并多鼓励加氢站核心设备及燃料电池核心技术的补助,促进中国整个氢燃料电池汽车产业链的良性发展。