电力变革是实现碳中和的关键;清洁能源责无旁贷,我国风电和光伏行业高速发展,发电成本快速下降,目前已经实现平价上网,因此未来清洁能源的装机主力将来自风电和光伏。

风光不能作为基载电力;储能成为提高电力稳定性的终极解决方案,目前很多省市已经提出强制新能源配置 10-20%的储能。

十四五期间其清洁能源装机量,各大发电集团累计清洁能源装机量增长391.8GW,年均增长近80GW,再叠加其他民企装机,“十四五”清洁能源装机年均增长有望突破90GW。

面对“碳中和”目标的严峻挑战, 今年政府工作报告的碳达峰、碳中和方案明确提出了“在确保安全的前提下积极有序发展核电”,这也是政府工作报告中首次提出“积极”发展核电。

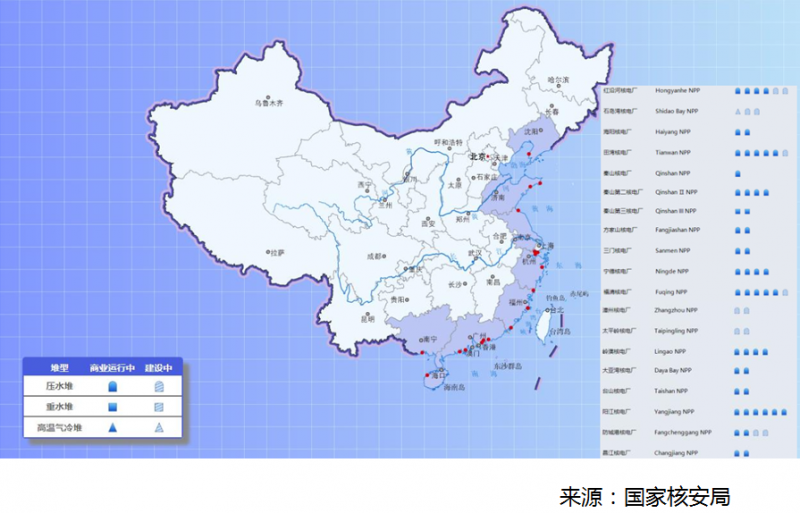

目前,我国共有62个核电机组,其中49个机组装料投入运行;13个在建机组, 分布在18座核电厂中。根据我国现有核电发展基础和条件,中核战略规划研究总院测算出了未来核电发展规划,预计2020-2035年保持在每年开工建设6-8台核电机组的节奏。到 2025 年,核电在运规模达 70GW 左右,在建规模达到 36 GW 左右;到 2035 年,核电在运规模达 150GW左右,在建规模达到 50GW 左右。作为唯一可大规模替代化石能源的基载电源,核电在实现“碳中和”目标中的地位至关重要。

储能系统的发展趋势:

电池环节:行业集中度逐渐提升,未来向高安全、长寿命、低成本发展,磷酸铁锂将是主流路径,预计由动力电池龙头厂商领跑。

PCS环节:关注三大核心竞争力(迭代降本能力、品牌力&可融资性、渠道能力),判断未来竞争格局与光伏逆变器趋同。

BMS环节:当前技术成熟度较低、缺乏行业标准、竞争格局分散;未来储能电池BMS大概率延续动力电池BMS市场格局。

EMS环节:需与电网进行交互,现有EMS公司主要是国网系,未来EMS核心竞争力看软件开发能力和能量优化策略设计能力。

系统集成环节:国内系统集成商玩家众多,兼具集成能力、运维服务、当地渠道和品牌力的公司会胜出。

鑫椤观点:

1)随着经济的发展能源需求持续上行,在碳中和的目标下,煤炭发电不能增加,水电开发空间有限,未来能大力发展的只有风光核;风光的不稳定只有匹配储能系统才能降低新能源对于电网的冲击。

2)当前国家的电力体系中核电的占比较低,未来需要持续的增长;华龙一号;国和一号,第三代国产系统将进入批量建设中。

3)期待第四代核电技术的突破成熟,才能让我们在减排路上能源系统更稳定,也只有技术的突破才让氢能源符合成本需求。