摘要

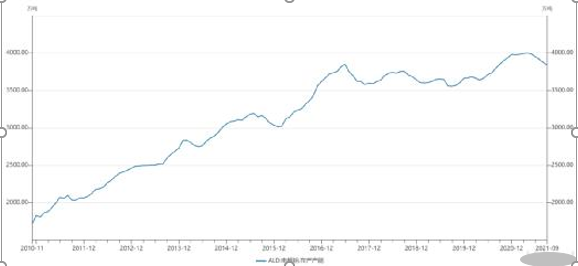

2021年,国内电解铝运行产能从4月的高点4000万吨,连续下降7个月至11月的3760万吨,降幅大、时间短,在国内电解铝运行历史中较为罕见。

而回顾国内电解铝行业在2014年至2017年的三次大规模减产及后续的增产,笔者发现,2014年及2015年的大规模减产均是因为行业亏损过大,后续的增产则是因为新增产能持续往低成本地区转移,利润修复驱使大规模扩张,减产与增产的核心逻辑都是成本与利润;但2017年的减产则是因为供给侧改革的政策性影响,而后续的增产则是因为合规产能的正常投放,但由于山东和新疆地区的大体量产能被严格限制,供给增速平缓,产能变动的核心逻辑在政策,也是今年产能下降的主要原因。

展望2022年国内电解铝的产能修复,在需求全年持平,进口在100万吨规模,电力供应有保障的大背景下,笔者通过估测新增产能对供需平衡表的压力,认为明年上半年能耗压力会相对较小,最高的产能增速可以达到30万吨/月,这一增速持续半年,预计供需还将保持平衡;但若供给持续修复,下半年恢复到4140万吨运行产能条件下,供需可能转向过剩;而若灵活调整增产速度,下半年产能增速下降到20万吨/月,供需将依然能够保持平衡,使得全年运行产能实现300万吨的增长。

1,引言

中国电解铝运行产能在过去10年,主要经历了3次大的减产,分别是2014年2-5月,减产将近90万吨,并在下半年增产超过300万吨; 2015年7月至2016年1月,减产将近180万吨,并在之后的一年半增产将近800万吨; 2017年6月至11月,减产将近270万吨,并在之后的半年增产将近160万吨。

本文希望通过回顾这三次减产及后续的复产过程,粗略揭示2022年电解铝的产能恢复的可能路径。

图1. 电解铝的三次大规模减产

![]()

2,近年来三次减产过程回顾及总结 2.1,2014年上半年的亏损减产及后续增产

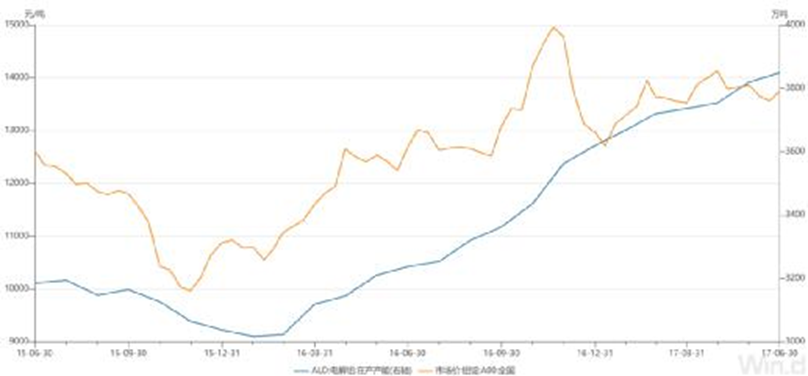

图2. 2014年电解铝的减产及后续增产

![]()

2014年3月,铝价最低触及12365元,3月全国电解铝行业平均亏损达1100元[0] ,导致西南、西北及中部的高成本地区开始大幅减产,一季度减产规模达85万吨,并且计划在二季度继续大规模减产。而到了二季度,由于铝价企稳反弹,行业平均亏损收窄到300元以内,且铝价也在不断走好,高成本地区电解铝产能缩减到6月就不再减产,故2014年上半年总的产能缩减规模在180万吨左右。

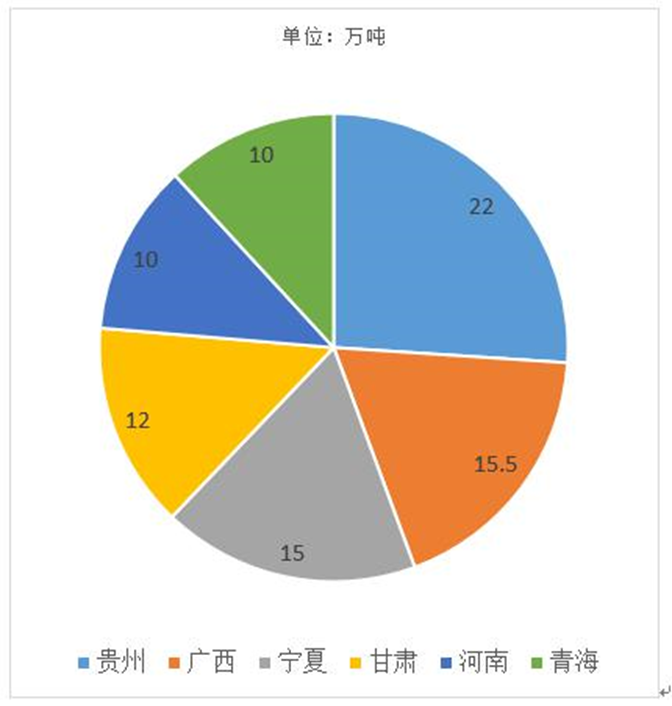

图3. 2014年一季度中国电解铝减产产能分布

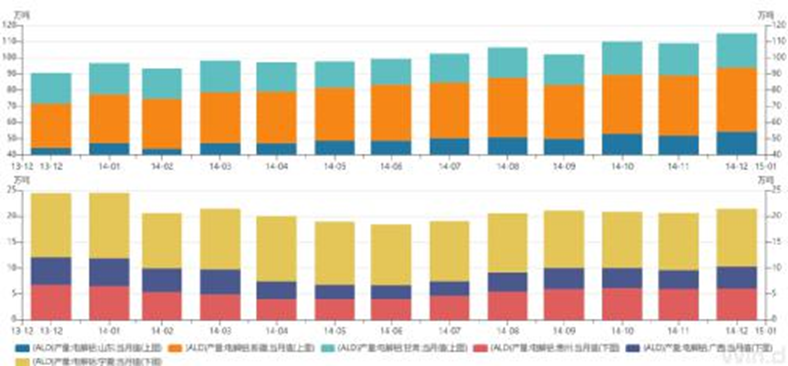

虽然2014年上半年不断有企业因亏损而减产,但山东、新疆、甘肃等低成本地区产能也在持续投产,因此上半年运行产能的峰值减产量只有80万吨左右。而在2014年下半年,由于铝价始终维持在13000以上的价格,高于西北、山东等低成本地区的成本价,因此2014年全年总的产能依然实现的了大幅扩张,用8个月的时间实现了340万吨的产能扩张,月均增产42万吨。

图4. 2014年中国电解铝增产及减产省份产量变化

2.2,2015年下半年的亏损减产及后续增产

图5. 2015年电解铝的减产及后续增产

2015年7月至11月,电解铝价格趋势性下跌,最低在11月触及9550的低位,同时全行业最高亏损超过1200元,这也是最近10年全行业亏损最大的一次。电解铝的运行产能在2015年下半年也下降了将近180万吨。

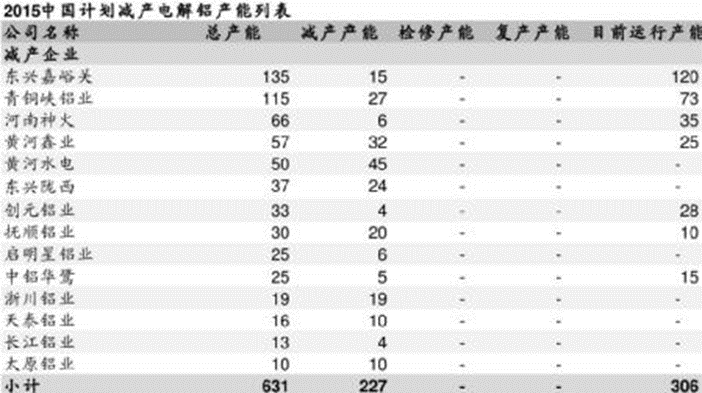

表1. 2015年中国电解铝减产情况

2015年的亏损不仅幅度最大,且已经是电解铝行业连续第三年亏损,甘肃、宁夏、河南等高成本地区甚至出现了部分产能的永久性退出。随着2015年底铝价企稳回升、行业亏损显著收窄,并且在2016年一季度实现了盈利,国内电解铝产能从2016年2月开始再次开启持续扩张,截至2017年6月,16个月的时间,全国运行产能增加了将近800万吨(增幅达27%),月均增产50万吨,其中山东省就贡献了430万吨的产能增量。

图6. 2016-2017年中国电解铝增产主要省份产量变化

2.3,2017年下半年的亏损减产及后续增产

图7. 2017年电解铝的减产及后续增产

2017年伊始,在供给侧改革的指导下,国内电解铝结束了产能扩张,尤其以7月山东地区的违规产能关停为代表,仅仅三季度,全国运行产能就减少了270万吨。此次减产逻辑与前面2次不同,主要是政策干预而非由亏损驱动的市场行为。

当违规产能和采暖季限产结束后,电解铝产能从2017年12月开始逐渐恢复,但由于之前山东、新疆两个低成本区域不能再复产,后面产能恢复的速度较前面2次相对较慢,9个月增产180万吨,月均增产20万吨。

2.4,近三次电解铝行业的减产及复产总结

回顾过去10年的三次大规模减产,其中前两次都是由亏损导致的。由初步亏损到大规模减产,需要3-10个月的时间跨度、500-800元/吨的平均亏损、且最高千元以上的亏损水平;而第三次大规模减产则是由供给侧改革导致的,其减产速度不像前两次的渐进状态,而是一开始非常猛烈,而后减产速度显著降低。

再看三次大规模减产的后续复产,前两次因为山东及新疆地区的低成本产能持续快速投放,其复产能恢复速度达到40-50万吨/月,而后一次由于不再有这种低成本、大量级的高效投产,产能恢复速度只有20万吨/月,且第三次的恢复时间也较短,只有三个季度左右,便被又一次的行业亏损中断。

表2. 近三次电解铝大规模减产总结

|

起始减产时间 |

减产原因 |

规模减产时行业亏损幅度 |

规模减产时亏损持续时间 |

铝价止跌时行业亏损幅度 |

后续产能恢复速度 |

|

2014年的减产 |

亏损 |

500元/吨 |

3个月 |

1100元 |

42万吨/月 |

|

2015年的减产 |

亏损 |

800元/吨 |

10个月 |

1250元 |

50万吨/月 |

|

2017年的减产 |

供改 |

- |

- |

- |

20万吨/月 |

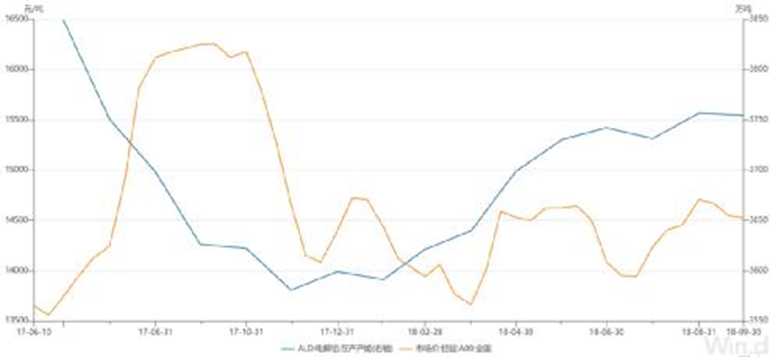

图8. 2012年以来电解铝的减产及盈亏变化规律

3,2021年的减产回顾及明年产能展望

2021年西南、河南、内蒙等地先后因为电力供应、暴雨天气、能耗控制、成本抬升、突发事故等种种原因不断减产,使得国内运行产能从4000万吨的峰值逐月下降到11月末的3760万吨,降幅达6%,平均每月下降40万吨。

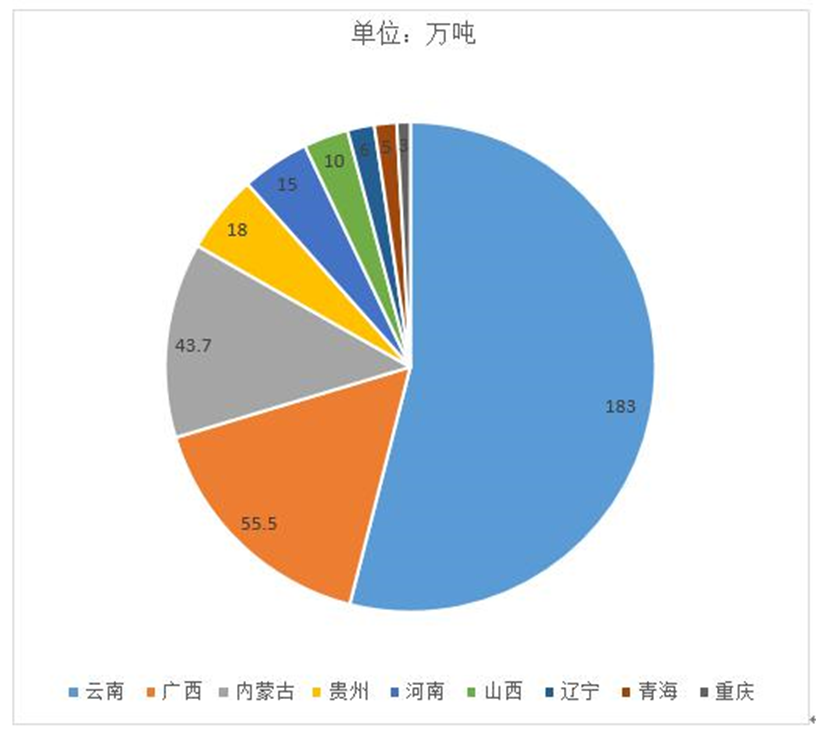

图9. 2021年电解铝的减产主要省份

展望2022年的产能恢复,笔者认为可以从以下两个方面考虑:一,从今年的减产地区来看,明年能够大幅复产的地区只有云南、广西和内蒙,合计达280万吨,有新增投产能力的地方也集中在这三个省份,复产与新投合计有将近400万吨的增产潜力,这是明年产能增长的极限,因此核心关注这三个省的产能变化;二,从约束条件来考虑可能的产能变化,即关注能耗控制政策、电力供应状况,如果明年电解铝行业能耗控制有所松动,电力供应又得到了保障,那么只要有一定利润,企业应该会有足够的动力抓紧复产和投产。

具体来看,由于这三个省份,尤其是云南和广西,分别在2021年二、三季度进行了大规模的减产,在高基数下,明年上半年的能耗压力会小很多,且当前中国的经济增速偏慢,在保持经济平稳增长的基调下,笔者倾向于明年的能耗将从轻控制,或者起码上半年会偏宽松;就电力供应而言,保供稳价之下,明年的电力供应约束也可能减轻。

这样,明年产能的变化,就可以简化为云南、广西、内蒙三省的增产速度这一单一变量。只要这三地的增产速度不给供需平衡带来太大的压力,即只要铝价不跌破其成本线,其增产就应该能够顺利进行。

下面按照2022年每月两种不同的增产速度,测算对平衡表的冲击:其中20万吨/月的中性估计,与供给侧改革之后的产能恢复速度相仿;30万吨/月(全年增360万吨)则是一种偏乐观的估计,因为已经接近400万吨增产上限。(这里对明年中国铝消费增速采用上半年-5%,下半年5%的增速来测算平衡表,进口量按照上半年少,下半年多来给。)

表3. 2022年国内电解铝供需平衡推演

这样看,若明年增产速度按照每个月增20万吨的中性假设来估算,则明年240万吨的增产对平衡表压力很小,全年供需缺口为25万吨;若明年增产速度按照每个月增30万吨的乐观假设来估算,则在上半年平衡表已经承受了不低的库存压力之后,下半年供需格局依然过剩,持续投产将比较困难;如果灵活调节全年的产能增速,上半年为30万吨/月,下半年为20万吨/月,全年增加产能300万吨,相对来说,下半年还有一定缺口,增产问题不大。

综上,2022年,国内电解铝的增产主要看云南、内蒙、广西三省,并且重心在前两个省。在全年需求同比持平、进口量100万吨的核心假设背景下,2022年全国电解铝可以接受300万吨的产能增加。