数据来源:ICC鑫椤资讯

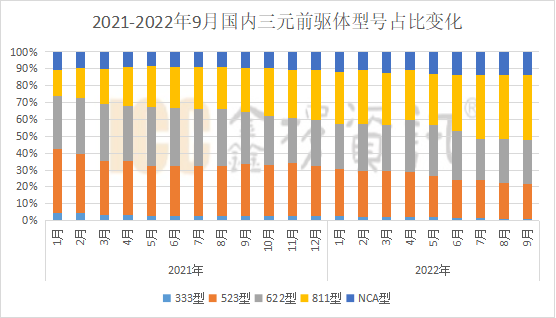

从产品结构来看,传统5系三元材料因动力端性价比偏弱以及数码消费端需求疲软影响,渗透率持续下滑;国内宁德时代、欣旺达、孚能科技、塔菲尔、捷威动力等主流电池企业在6系材料,特别是单晶领域,开发进程持续加快,沿产业链传导带动相关型号的三元前驱体产品出货及占比提升;高镍方面主要来自于海外LG、SK等电池企业的高镍项目起量带动,终端需求以特斯拉、现代等车企为代表。

数据来源:ICC鑫椤资讯

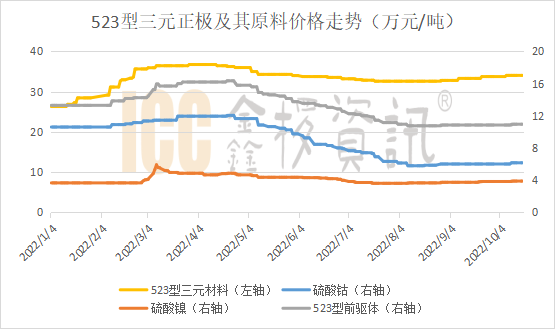

价格方面,前驱体环节因镍钴原料成本占比较高,价格走势与金属行情息息相关:3月前后因俄乌冲突爆发,“妖镍”行情突袭使得镍价短期内出现较大波动;到了第二季度,数码消费市场走弱,中资镍钴项目陆续释放,叠加美联储加息预期影响,镍钴等有色板块震荡回落,直到8月中下旬战略收储的利好消息刺激,价格小幅反弹后震荡趋稳。值得注意的是,以往正常情况下,三元材料的价格与前驱体及金属原料联动性较高,但这一情况在2021年锂盐启动新一轮上涨周期以来变化明显,目前三元材料锂盐成本占比已超过50%,权重随着其价格上行不断提升。

数据来源:ICC鑫椤资讯

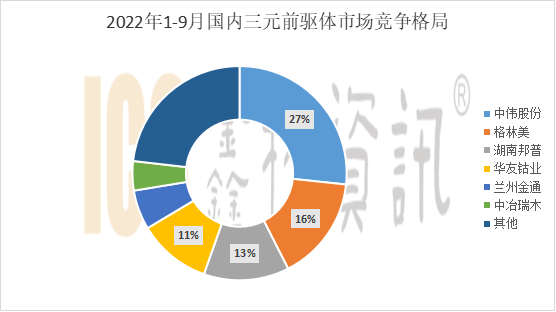

行业格局方面,整体仍维持着高集中度的特点,头部企业产能规模、客户结构、产品技术等优势明显,CR5达到72.4%,相较于2021年的68.1%继续提升;中伟股份、格林美、华友钴业等企业在国内外下游客户需求共同提振的推动下,产销持续上行,叠加上游原料布局项目释放,原料成本控制及保障能力不断加强,预计后续市场集中度仍有进一步提升空间。

数据来源:ICC鑫椤资讯

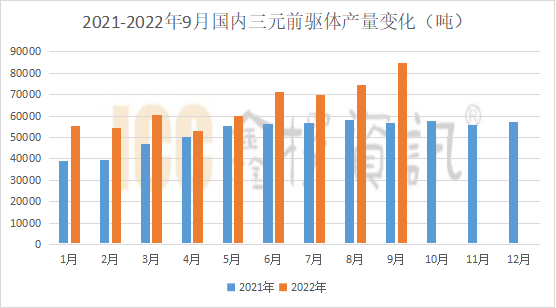

(备注:产量实物吨口径,数据供参考,以公司公告为准)

(备注:产量实物吨口径,数据供参考,以公司公告为准)