强敌环伺,蛋糕难抢

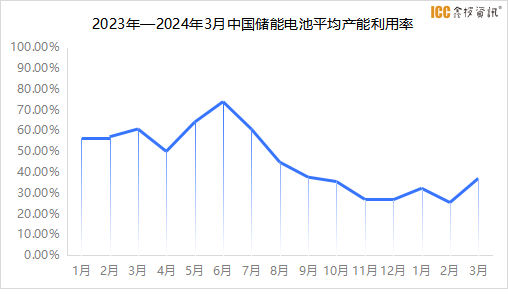

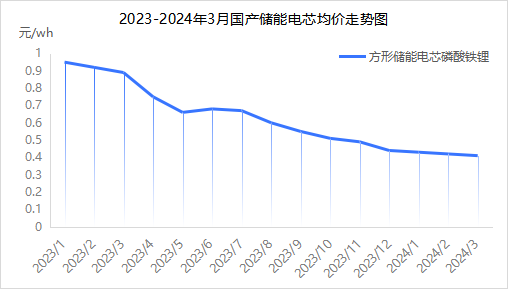

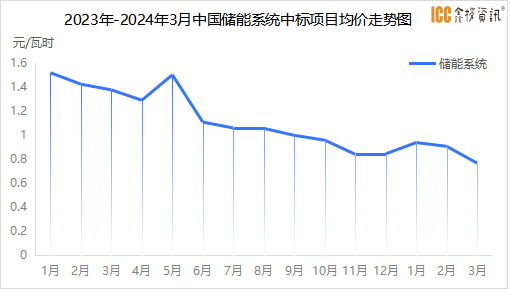

然而产能扩张速度远超市场需求,在价格战愈演愈烈之下,储能市场早已从井喷走向“内卷”。据鑫椤资讯统计,储能电池的整体产能利用率已经从2023年初的60%左右下降到了2024年3月的不足40%,产业链供需矛盾逐渐凸显。

打铁还需自身硬

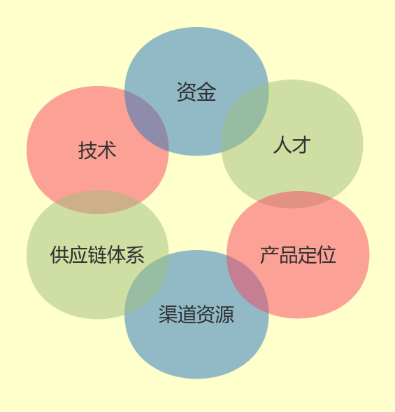

在跨界储能领域中,许多企业急于冒进,快速进入市场,然而由于技术沉淀不足、人才储备有限、供应链体系不完善、产品定位模糊以及渠道资源缺乏等问题,大部分没能逃脱“来也匆匆、去也匆匆”的命运,只能落得赔本赚吆喝的结局。

目前储能产业竞争激烈,产品同质化严重,价格战愈演愈烈,成功的颠覆需要跨界企业具备资金、技术、人才、资源等多方面的优势,缺乏核心竞争力的企业很难在激烈的市场竞争中立足。

首先,储能技术的研发和应用需要大量的资金投入,对于跨界储能企业来说,不可盲目抢占赛道,是专注储能电池、储能系统集成还是储能技术服务,需要根据自身的优势明确定位。其次,优化供应链体系,确保产品质量和成本控制,积极开拓国内外渠道资源,扩大市场份额和影响力,才能从中杀出一条“生路”。

政策频出,刚性需求仍在

2024年开年以来,国家在储能产业政策方面出台了多项有利政策,从建立健全储能价格机制和辅助服务分摊机制入手,改善国内储能项目的经济性,各地也积极尝试储能的新型服务模式,进一步推动储能装机。

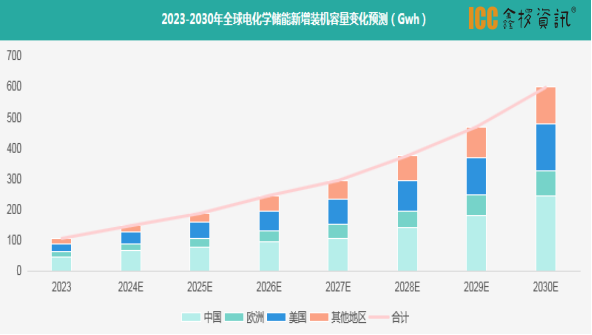

储能长期积极发展趋势没有改变,鑫椤资讯预测,到2030年,全球电化学储能新增装机容量或将达到600GWh左右。随着大型光伏及储能建设场地资源的日趋紧张,2024年国内储能市场增量将主要来自于三北“沙戈荒”等地区的大型风光基地配储项目,另外,今年整个锂电池产业链的价格下降,储能系统的成本下行,投资回报率提升,显著提高了工商业储能的经济性,将带动装机量上行。

一场不进则退的突围赛中究竟谁才能杀出一条血路?我们“视”目以待。