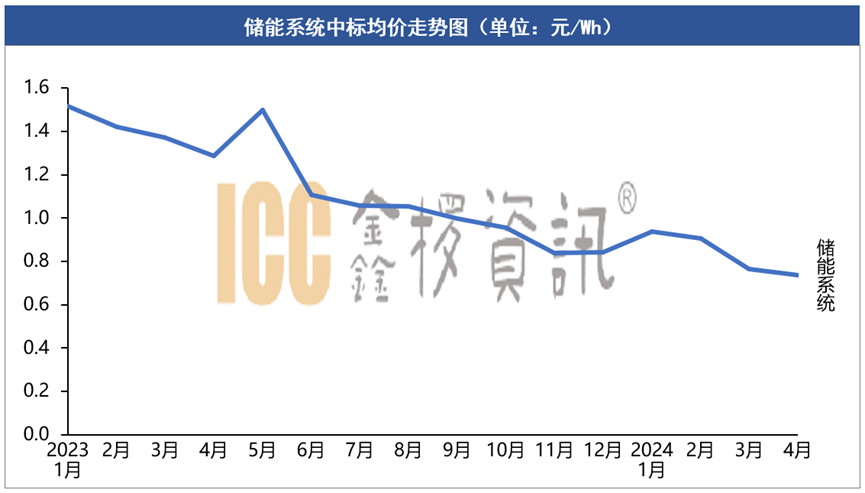

2024年初至今,储能电芯与系统的价格持续下降。从时间线上看,系统最低价格从3月开始正式进入0.5元/Wh时代,上周0.511元/Wh的价格再度创下新低。在现行的材料价格体系下,价格是否还会进一步下降?

4h VS 2h

长时储能下价格降速更快

从储能时长来看,由于目前新能源配储项目明显增多,2h储能时长不能很好的满足目前项目需要,4h储能逐步成为主流,对应价格下降更快。在中标企业方面,龙头企业已经成为业主的最优选择,中小系统集成商难以满足大储项目的招标要求,只能聚焦工商储系统,但工商储项目目前落地难度较高,无疑增加了这些企业的生存难度。

3月12日,由奇台追风新能源有限公司招标的新疆立新能源奇台县12.5万千瓦储能+50万千瓦(风光同场)新能源项目储能系统设备采购(75MW/300MWh)中,许继电气以0.564元/Wh的系统中标价格,打破了此前天诚同创0.605元/Wh的最低价纪录。

3月27日,中核集团对新华水力发电有限公司2024年度磷酸铁锂电化学储能系统集中采购开标,包括3GWh的0.5C系统(2h系统)和1GWh的0.25C系统(4h系统)。71家参标企业中最低报价为0.5575元/Wh,最高报价1元/Wh,最终将有15家企业入围。

4月29日,敦煌120MW/480MWh共享储能电站一期储能系统设备采购项目(22.5MW/90MWh)对中标候选人进行了公示,其中远景能源报价4860万元,以0.54元/Wh的价格创下储能系统价格新低,但最终阳光电源凭借综合优势以0.587元/Wh拿下此项目供给资格。

5月22日,国家电投新疆裕民铁列克提10万千瓦储能及配套40万千瓦风电项目电池储能系统及附属设备采购(100MW/400MWh)开标,报价范围0.511-0.681元/Wh,平均报价0.579元/Wh,最低报价0.511元/Wh,创今年以来报价新低。

2h储能方面,5月24日国顺科技集团有限公司独立储能示范项目系统集成采购三标段(100MW/200MWh)开标,涉及储能系统采购规模100MW/200MWh。远景能源以0.595元/Wh中标,这是2h储能系统价格首次进入0.5元/Wh附近。根据ICC储能系统数据库价格统计,今年1月2h储能系统均价为0.936元/Wh,到4月已经下降至0.736元/Wh。

数据来源:ICC鑫椤储能数据库

“亿”点思考:

储能系统的价格跌到何时

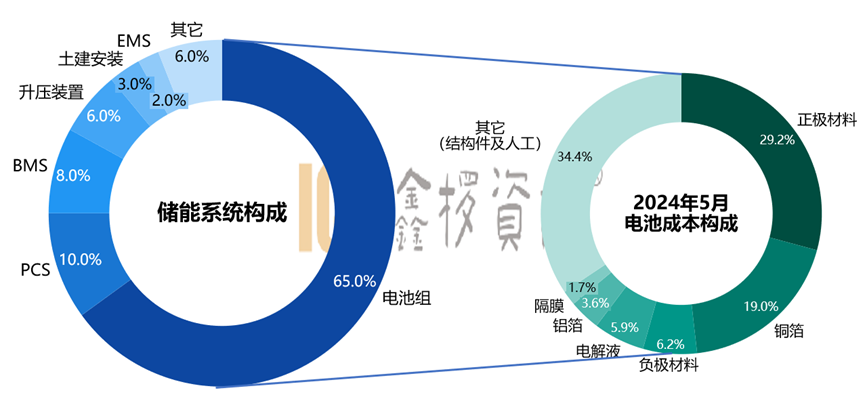

材料价格企稳,系统价格下降空间有限。电池在储能系统的成本中占比高达65%-70%,是储能系统中最重要的一环。根据ICC鑫椤资讯网站最新价格以及成本模型显示,近期碳酸锂价格走势平缓,均价在10-11万元/吨波动,因此正极材料价格相对稳定。最近铜箔受铜价和加工费双上涨影响,成本有所提升,其余材料价格较年初仅有小幅度下降。从成本端来看,目前电池价格下降空间有限,在PCS等其它设备价格未出现大幅度下降的情况下,短期内4h储能系统的最低报价可能会跌破0.5元/Wh,但2h储能系统均价会在0.6-0.7元/Wh间波动。

数据来源:ICC鑫椤资讯(注:此成本为每GWh电池中材料占比)

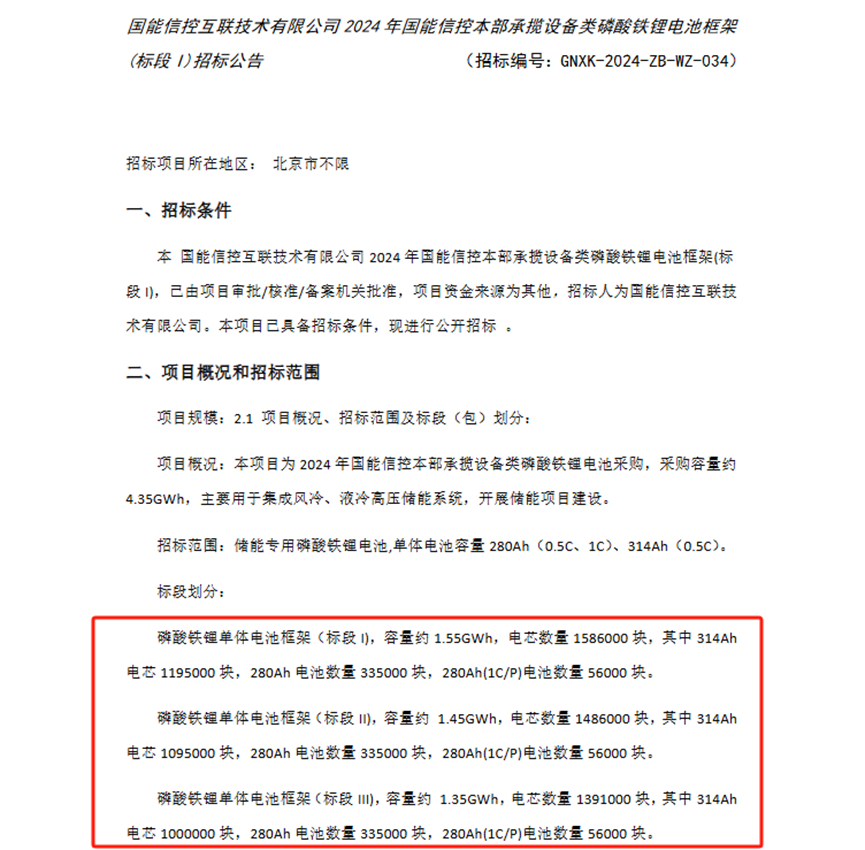

除了成本外,市场也是影响系统和电芯价格走势的重要因素。今年以来多个项目中明确要求采购314Ah电芯,电芯更新迭代速度明显加快。5月24日国能信控发布了2024年度磷酸铁锂电池框架采购招标公告,涉及314Ah电芯采购规模约3.3GWh,是截至目前最大规模的一次314Ah电芯招标。

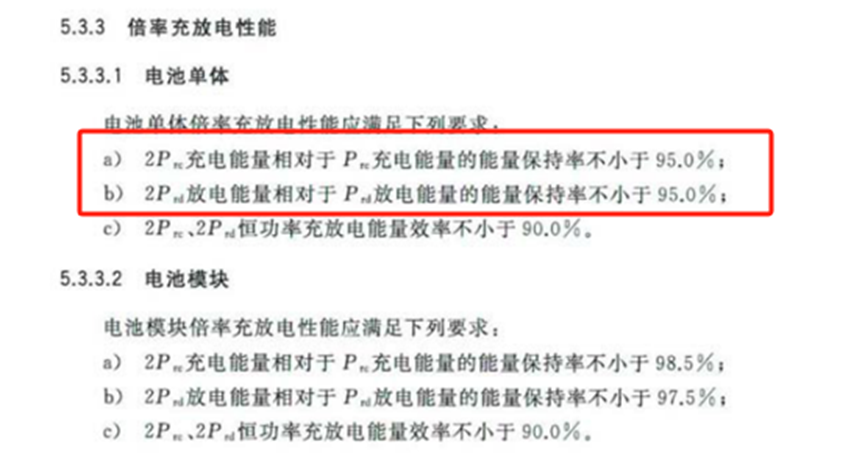

去年末国家标准化管理委员会也发布了新版GB/T36276-2023《电力储能用锂离子电池》,将于2024年7月1日正式开始实施,新国标的技术要求相比旧版较高,如要求初始充放电能量效率不小于95%,而旧国标要求电池簇初始充放电能量效率不小于92%,届时不符合标准的产品无法在市面上销售。产品更新迭代速度加快叠加新国标实施在即,促进了厂商降价促销出清。

最后抛开所有理性因素外,储能行业内厂商的恶性竞争永远是影响价格的“X”因素。储能系统集成追寻的始终都是绝对的安全性、配置的合理性以及软硬件之间的协同性,在无法保证安全性的基础上去降低成本、提高利润显然无法走的通。宁德时代的电芯价格在行业内始终是一梯队,但出货量却也一直位居王座。通过研发拥有真正的降本能力,提供优质且低价的产品给用户,这有利于行业的正向发展。

目前储能系统并没有形成像储能电芯一样较为稳定的市场格局,没有自研能力的系统厂商将在未来的竞争中无法承担持续性亏损率先被淘汰出去,尤其在国内市场内卷严重、出海盛行的背景下,行业的洗牌更加严重。已投运的项目未来将面临时间的考验,这亦是对系统厂商产品的“大考”。作为业内从业者来说,衷心希望储能行业可以朝着健康的方向持续发展。