汽车产业智能化趋势让域控市场迎来了太多新面孔。

除了以博世和德赛西威为代表的传统Tier 1之外,专注智能化的新玩家、部分自研的主机厂、跨领域转型的消费电子厂商,都让这一领域迅速拥挤起来。

由于域控本身相对较低的技术和制造门槛,不少新进入者纷纷野心勃勃地想要从博世和德赛西威等老玩家手里抢夺市场份额。

一个问题随之而来:当风口不再是风口,如何在激烈的竞争中立足?

传统Tier 1可以依赖更丰富的域控开发经验和深度绑定的既往客户,转型的消费电子厂商们可以靠其他业务持续输血,自研的主机厂们天然具备极高的话语权和实车开发经验,押注智能化、靠灵活身位挤进域控市场的新玩家们,应该靠什么打赢下一程?

事实上,以福瑞泰克和宏景智驾为代表的新兴智能化汽车域控玩家,正在度过一段颇为艰苦的日子,战略调整和转型迫在眉睫。

01第一个五年:虹吸

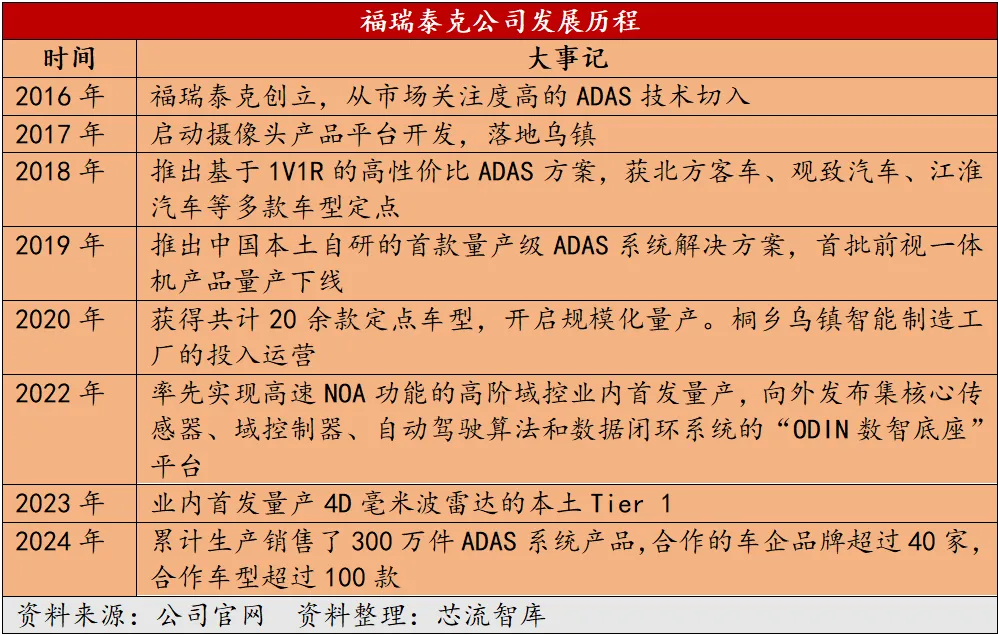

2024年,是福瑞泰克成立的八周年。

从当年20人的小团队,发展到如今超过1200人的团队规模,福瑞泰克毫无疑问赶上了汽车智能化的发展浪潮,在传统供应商还没下定智能化转型决定之前,留给ADAS及相关领域硬件供应商的机会还有很多。

与同一时期的其他智驾初创公司不同,福瑞泰克在成立之初收购了沃尔沃的技术,并在基础上实现快速本地化的从0到1。

2019年,受乘用车市场销量下滑影响,股东双林股份决定在福瑞泰克高投入期退出,彼时的福瑞泰克饱受市场质疑,收入规模也迟迟尚未起量。2019年上半年营收为151.92万元,净利润亏损1.75亿元。

2021年起,“缺芯潮”和车企开启了一个虹吸本土供应商方案的时代,让福瑞泰克逐渐走入了增长的快车道。

在乘用车和商用车的双轮驱动下,福瑞泰克具备传感器、域控制器等硬件设计、研发和制造能力,已经累计生产销售了300万件ADAS系统产品,合作的车企品牌超过40家,合作车型超过100款,在盖世汽车发布的2024上半年ADAS供应商装机量排名中,福瑞泰克位列第六(装机量市场份额5.3%)。

而另一家性质和业务与福瑞泰克类似的公司宏景智驾,成立于2018年,也是一家在智能化时代诞生的车规级自动驾驶系统解决方案服务商。

成立之初,宏景瞄准L4级自动驾驶Robotaxi进行努力,但经过一年车辆测试后,内部逐步调整了商业策略,开始转向量产智能辅助驾驶,并决定从域控制器等硬件切入L2+的量产方案。目前已在上汽、长城、奇瑞、江淮、比亚迪、合众等车企共30个车型上实现量产和定点。

产品进展上,目前,宏景智驾已推出包含L2、L2+、L3在内的完整产品线,产品有ADCU高级别自动驾驶域控制器、APA/IDDC域控制器等。

据IT桔子,福瑞泰克已经融到C+轮,其最新投后估值超过130亿元,最新一轮融资在2024年6月;宏景智驾融至C1轮,最新投后估值也达到了33亿元,最新一轮融资为2024年9月,由衢州智盛产投、Prosperity7、中泰仁和及华登国际联合投资。

与此同时,据高工智能汽车报道,福瑞泰克在2024年6月已经进入港股IPO材料申报的最后冲刺阶段。

至此,第一个五年的答卷基本已经告一段落。

但唯一不同的是,市场的发育速度过快、主机厂的话语权过强,以致于一众新兴势力斩获不少项目班师回朝之际,猛然发现时移世易,过去的老主顾成了新对手,韬光养晦的“老古董”们摇身一变成了劲敌。

基于此,一轮又一轮的融资,实际上还是没有帮助这些新兴域控玩家解决根本的盈利能力和市场地位问题。

02第二个五年:降本

据博世统计,2023 年汽车市场的价格战已经让全年折扣幅度达到了约15%。

由于汽车行业内主机厂话语权极高,其在终端掀起的价格战,实际大部分都转嫁到了上游的供应商处。

这场硝烟滚滚的战争正在挤压整条产业链上各个环节玩家的利润,其中的弱势环节方,尤其是域控环节,不少技术已经虹吸完毕,比价和取代在所难免。

一方面是车企严控成本,域控厂家自身价格内卷严重,面临要么亏本要么停业的两难处境。

价格战对尚未达到规模效应的新兴域控供应商来说,既没有规模效应下降低成本的能力,又没有持续耗下去的资本,短期内的承压很难扭转。据业内人士测算,福瑞泰克2023年全年收入5个亿,经营净亏损却达5.6亿,基本是卖1台、亏1台的程度。

另一方面则是车企自研,让整个域控厂家的商业模式有了急速变化的趋势,这也尤其不利好新兴域控玩家。

矛头直指尚未建立稳固根基,依旧需要融资续命的新玩家。

以老牌Tier 1德赛西威为例,当前德赛的业务重点转向制造和代工,主要负责帮助主机厂将自研域控等硬件零部件生产出来,在主机厂面前的议价权仍旧很低。

这种域控厂商职能的转变趋势,给新兴域控玩家出了一份困难的考题。

其一,生存空间被车企自研挤出,原先解决方案被车企替换;

其二,诸如宏景和福瑞泰克等厂商,制造规模仍处于初期,在研发职能被快速追平甚至超过的情况下,也不具备过多生产制造职能,很难承接住主机厂的新需求。

因此,裁员、客户丢失和资金链断裂等问题几乎在所难免。

据此前媒体报道,福瑞泰克在2023年10月发出的公司全员信中显示,因行业形势严峻,年终奖发放待定。

而研发人员占比一度超过90%+、研发人员总薪酬达数亿的宏景,则在2023年下半年智驾裁员约30%,基本上涉及所有部门,办公室也为了省几十万年租金换成了更小的版本,开始精细化运营。

一向与宏景有良好合作关系的客户理想,放弃了与宏景继续合作,导致宏景失去了大量订单和重要收入构成。

成本迟迟难以下降,在制造上很难比拼得过德赛、博世和消费电子ODM芯片厂商;在比拼精尖研发层面上,消耗的资本也同样非常巨大。

基于此,原来本是锦上添花的融资上市,如今成了一个救火的必须项。

这两点,同时笼罩着包括宏景智驾和福瑞泰克在内的所有域控新玩家。

03缓兵之计:出海找增量

当前,一部分域控新玩家正在通过出海谋生、转型商业车和氢能市场来寻找新的增量。

福瑞泰克的产品已进入东南亚、韩国及东欧市场,其海外市场战略是下一阶段的重点,据悉其海外业务收入已经达到亿元量级。

宏景智驾在本轮融资过后,则计划加快新能源智能重卡在全球范围内的关键市场布局,将新能源智能重卡作为公司的第二增长曲线。

据悉,宏景和沙特阿美集团在中东、欧洲等地进行海外合作,打造具备高阶智驾能力的氢能重卡,并在沙特Tecshift峰会中展示了其“智能零碳重卡”,该车燃料电池系统功率高达220千瓦,满氢满电续航里程可达800公里。

但核心问题并没有消失,而是相对减弱。

面对包括博世等在内的国际巨头,如何在知名度和市场份额上拿到更多优势仍是难题。在短期内难以实现规模化制造降本、以及形成产品可靠性优势的情况下,出海本质上在做的仍是一个非正面竞争的捡漏行为。

只能治标,很难治本。

04尾声

在主机厂自研和价格战内卷的双重趋势下,域控行业的商业逻辑正在飞速调整。

规模化降本的逻辑逐渐成为第一要务,域控厂家代工职能迅速蔓延,行业很可能正在逐渐出清在制造环节上不具备优势的多余玩家,来逐渐恢复到仅留下少量玩家、提高议价能力的健康状态。

宏景智驾和福瑞泰克那些原本风光是的故事开始受到挑战,前期融资越猛、估值越高的企业,越需要持续的收入和利润支撑,也越难继续在高估值上融资。

业务转型、收缩规模、精细化运营,如何实现长期盈利是一场大考。